El uso de instrumentos financieros crece entre los hogares de Bahía Blanca, con una mayor adopción de las billeteras electrónicas como herramienta central en las finanzas: casi el 80% las tiene, transformando las prácticas cotidianas y la manera de concebir el dinero y su circulación.

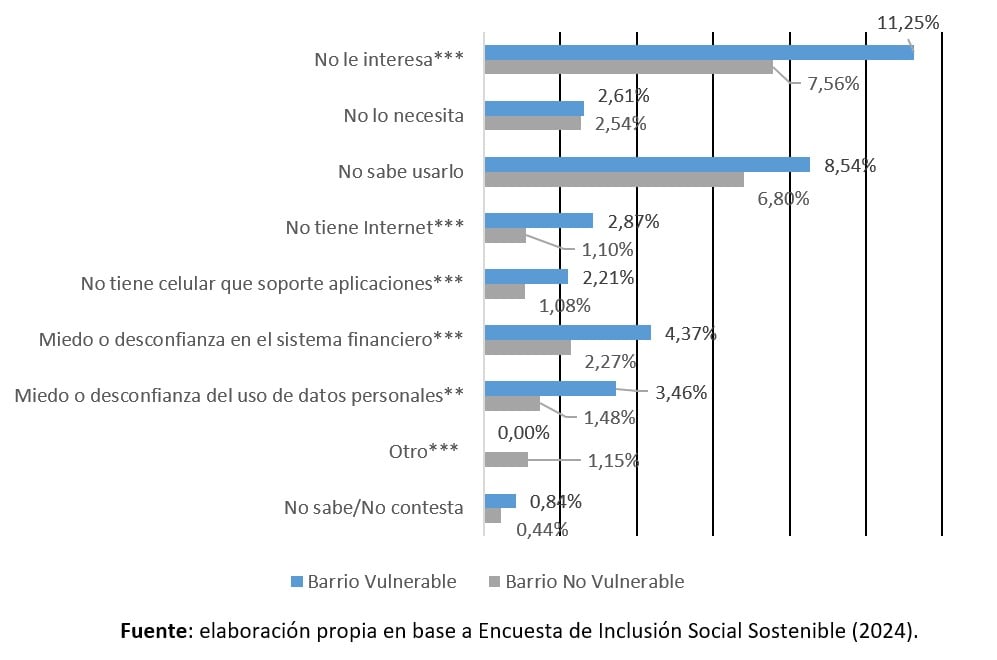

Sin embargo, a pesar de sus beneficios y facilidad de uso, en 31.062 hogares no las utilizan. Las principales razones son el desinterés o la falta de conocimiento para operarlas, lo que revela la importancia de impulsar acciones de educación financiera.

Así lo indica un “Informe de Inclusión Financiera de Bahía Blanca” elaborado por la doctora Lisana B. Martínez, investigadora del Instituto de Investigaciones Económicas y Sociales del Sur (IIESS) UNS-CONICET, basado en la Encuesta de Inclusión Social Sostenible (2024). Este relevamiento que se hizo con un diseño muestral probabilístico y representa a toda la ciudad de Bahía Blanca: incluye a 1.411 hogares —alcance representativo de 130.301—, lo que triplica el tamaño de la muestra de la Encuesta Permanente de Hogares del INDEC.

¿Por qué las personas no tienen billeteras electrónicas? En el gráfico se muestran las razones en barrios vulnerables y no vulnerables:

Cinco instrumentos financieros formales

Según el estudio, el 96,27% de los hogares encuestados se encuentra altamente incluido en términos financieros, es decir, utiliza al menos cinco instrumentos formales, como tarjetas no bancarias y bancarias, homebanking, billeteras virtuales, cajas de ahorro y cuentas corrientes.

Además, se destaca que la inclusión financiera garantiza que personas y empresas puedan acceder y utilizar servicios financieros de manera efectiva, permitiéndoles satisfacer sus necesidades económicas, mejorar su calidad de vida y contribuir al crecimiento inclusivo de la sociedad. Respecto a mediciones anteriores, la inclusión financiera ha mejorado, específicamente en barrios no vulnerables, donde ya no se observan hogares excluidos.

¿Para qué se usa el crédito?

El estudio también explora el destino de los créditos solicitados por los hogares: la mayoría se orienta al consumo, aunque una parte significativa destina los fondos a mejoras de vivienda o emprendimientos productivos. En total, más de 28.500 hogares tienen o han tenido algún tipo de crédito bancario personal, sin diferencias estadísticamente significativas entre barrios vulnerables y no vulnerables.

Estos resultados se enmarcan en un contexto de desaceleración inflacionaria, lo que favorece un entorno más propicio para el acceso y uso de productos financieros. Además, coinciden con las tendencias observadas a nivel nacional, donde el Banco Central de la República Argentina ha impulsado la digitalización y simplificación del acceso al sistema financiero. Sin embargo, al comparar estos resultados con los obtenidos en mediciones anteriores, la tenencia de instrumentos crediticios es significativamente menor.

El informe subraya que la inclusión financiera es una herramienta clave para el desarrollo social y la generación de oportunidades, especialmente en contextos de vulnerabilidad, ya que permite que las personas gestionen riesgos, inviertan en educación o negocios y mejoren su bienestar económico general.

Fuente: Prensa UNS